从对中期市场影响来说▼▲,这个规则影响不大□○,毕竟它针对的是融资盘,但从短期的角度,上面明显不希望看到疯牛◆。

如果成交还是疯牛的表现△,不出意外还是会被重拳出击,毕竟上面希望的还是一个温和的慢牛▪。

在这种行情下★□◆,板块分化的行情可能还会延续,今天来分享一家投研社精研的一只个股——巨星科技。

关注巨星科技的核心逻辑在于■▽,它是从一家贴牌代工的公司,一步步建立自己的品牌,并且布局全球化的产能,成为一家海外营收高达90%的-▪“隐形冠军”。

巨星是一个典型的“市场预期差”。市场正被其短期业绩的波动性所困扰=,却忽视了其长期构筑的、难以复制的全球化结构性优势正在强化。

这家公司正处在从●★▼“中国制造出口商”向“全球工具品牌与供应链巨头•=○”转型的关键验证期。

这种▪“预期差”就体现在,看好看空的观点都是对的-▪,区别只在它对公司长远经营的影响◆▽。

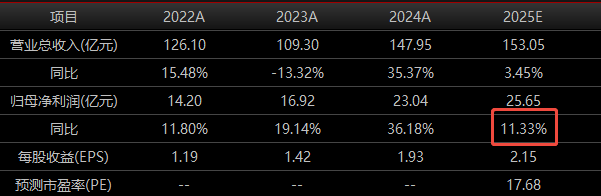

能抗事•:东吴、长江这些券商都提到☆•,去年美国加关税这么猛的冲击下☆•,公司居然还能稳住,预计全年利润还能有个5%到20% 的增长。这说明它底子硬,能扛揍▷●。

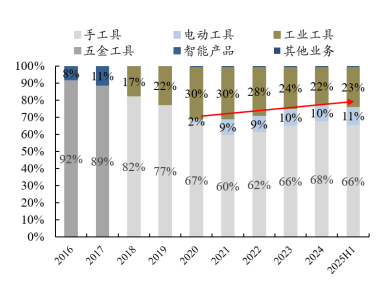

有成长:以前大家觉得它就是做手动工具的,但现在它的电动工具业务爆了,上半年收入猛增56%■●=。这是实打实的第二增长曲线★▼□。

等风来:机构们算的是明年的大账•▷=。普遍预期2026年美国可能要进入降息周期,房地产产业链需求会回暖。巨星作为对美出口大户▲▲●,业绩弹性会非常大。现在十几倍的市盈率▽,在他们看来是为未来的反弹留足了空间。

怕关税:公司65%的收入来自美国,命根子攥在别人手里☆■▷。今年4月美国加征“对等关税”的消息一出来•★•,股价直接崩了。大家怕的是这种不可控的政策风险没完没了。

怕并购后遗症:公司这些年海外“买买买”很猛,但账上积累了超过25亿的商誉。万一买来的品牌经营不好,商誉一减值,利润就要被大口吞噬。

怕成长性不行○◁:相比过去五年平均接近20% 的高速增长,今年营收可能基本持平。有些人就觉得▪•,它的成长故事是不是讲到头了?

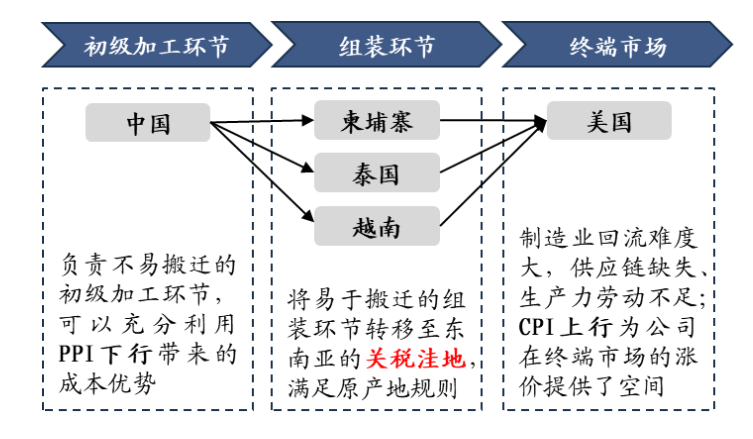

关税是麻烦,但也是试金石■●○。这事儿逼出了公司的终极技能——产线外迁☆◇▷。它正在把出口美国的产品,快速转移到越南▽△★、泰国、墨西哥的工厂去生产。

目标是把大部分产能移出中国,最终把关税成本转嫁给下游客户…。这把不可控的政策风险☆●,变成了可管理的供应链成本问题★○。

商誉是包袱,但更是门票。那25亿商誉,不是乱买的●▼▪,买来的是 ARROW、LISTA 这些在欧美市场响当当的品牌、现成的渠道和客户。这是它从代工厂升级为品牌商必须付的“门票钱★”□=▪,而且目前看,这些■“门票★□▷”都增值了★☆○。

减速是换挡★,不是抛锚。今年的增长停顿=•,是因为它在做全球供应链的••-“大手术”。订单没丢=,只是生产地换了◆。公司自己都说了,新接的订单已经开始同比增长,这说明手术做完后,增长就能恢复。

就是扳手△□▪、钳子这些…●。占总收入65%▪▽…,是基本盘,需求稳△▲…,全球龙头的公司地位带来稳定现金流和客户关系。受DIY市场需求支撑,周期性相对较弱。

手工具的全球市场约为150亿美元,巨星2024年的全球市场份额为6%…◆,位列世界第二。

主要是给奔驰、宝马这些高端工厂提供专业的工具柜▷、工作台△▲。占总收入23%,利润最高△•▷。量不大但很香,证明了公司的技术和品牌档次。

这才是资本市场最爱的•○★“甜品▽■”▲。目前只占收入10.6%,但增速高达56%▲•▲!它意味着公司从手动时代杀入了空间更大的电动时代,是挑战史丹利百得这些国际巨头的关键一步。

2024年全球电动工具是的市场是420亿美元,远大于手工具市场…=,巨星的全球市场占有率只有0.5%,未来仍有很大的提升空间。

从下图数据可以看到,巨星电动工具的部分,在营收占比中是在不断增加的○…,如果对比电动工具行业巨头,史丹利百得,巨星的营收只有它的1.5%■,行业天花板比巨星现在主营的业务高很多。

光前景大没用,回过头来还是要看能拿下多大份额,25年7月11日▼,欧洲大型零售商确认了年采购额不低于1500万美元的订单▪,公司的电动工具在被市场认可和接受。未来有更多可复制的空间◇。

公司已成功实现从代工向自有品牌的跨越。2025年上半年•,自有品牌业务收入同比增长10■.37%☆,毛利率高达34.66%,显著高于代工业务的29△•▪.62%。

自有品牌占比的提升(2024年已达约48%),意味着更强的定价权▽、更高的客户粘性和更稳定的盈利能力■。

可以看到,巨星的营收增长,是一个波折向上的节奏,业务的波动即带来了市场分歧,也给看好的投资者,有足够的建仓时间。

与营收不同的是,巨星的归母净利润是稳定向上的,原因就是我们上面分析过的▲…,公司只有品牌和电动工具持续提升增长,成功地让产品“更值钱☆•▷”了,而不仅仅是…“卖得更多△••”○◆。

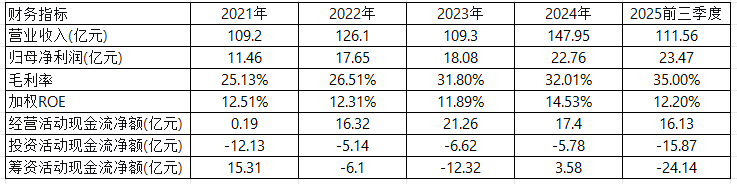

投资活动现金流净额▷△-:持续为负•,且2025年前三季度大幅扩大至-15▪◆.87亿○■。这清晰地反映了公司正处于积极的资本开支周期:在东南亚☆★、墨西哥建厂,为电动工具扩产,收购产业链相关资产等。这是为实现长期战略而付出的必要现金。

巨星科技的市盈率TTM为18☆▷◁.8,市净率为2.39,成长能力4星,盈利能力4星半,业务控制力3星,估值星级4星,属于合理空间范畴。

全球化供应链:全球23个生产基地、5大研发中心构成的“全球制造+本地服务”网络,是其应对贸易摩擦的“防弹衣”。

品牌与渠道双壁垒:通过成功并购整合形成的强大品牌矩阵,叠加与全球顶级渠道的深度合作,构成了极宽的护城河。

清晰的财务进化路径▲:从规模增长转向利润率和ROE驱动的质量增长,电动工具和OBM品牌提供持续动力。

横向对比vs■. 史丹利百得:国际巨头史丹利百得2024年毛利率为29.4%,而巨星科技在规模劣势下实现了35% 的毛利率,显示出卓越的产品创新和成本控制能力…☆▼。其全球化供应链的灵活性更是传统巨头难以比拟的□-△。

巨星科技的投资故事,本质是投资一个 “中国制造”龙头利用全球资源、打造全球品牌、服务全球市场的系统性能力。

市场的担忧提供了具有足够安全边际的介入价格▷。对于能够理解其全球化战略内涵并愿意伴随其穿越短期波动的投资者而言○■,当前的巨星科技展现出难得的赔率与胜率兼备的特征。

贸易政策风险▽:美国对华关税政策是持续的…“达摩克利斯之剑☆◇★”。未来若关税政策或贸易壁垒进一步升级,将对成本与订单造成持续压力●=。

高商誉减值风险:若未来因整合不力○=▽、品牌经营不善或标的所在市场经济环境恶化,导致被收购资产业绩不及预期,将面临大额商誉减值风险,直接侵蚀净利润。

团队是以更严格的标准◁○○,在108个行业中精选未来主线,并对核心公司进行定期、系统化的跟踪●-。所有公开与非公开信息,都会经过我们研究员的交叉验证,最终为您提炼出真正可靠的决策参考。返回搜狐•,查看更多